CRVD - CIA VALE DO RIO DOCE - Brasilianisches Schwergewicht jetzt günstig! - 500 Beiträge pro Seite (Seite 3)

eröffnet am 30.09.06 17:24:06 von

neuester Beitrag 23.12.19 14:27:37 von

neuester Beitrag 23.12.19 14:27:37 von

Beiträge: 1.773

ID: 1.085.157

ID: 1.085.157

Aufrufe heute: 0

Gesamt: 218.653

Gesamt: 218.653

Aktive User: 0

ISIN: BRVALEACNPA3 · WKN: 897998

8,2610

EUR

-0,15 %

-0,0120 EUR

Letzter Kurs 24.11.17 Frankfurt

Neuigkeiten

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6040 | +129,64 | |

| 3,20 | +28,00 | |

| 53,97 | +17,33 | |

| 0,5990 | +14,29 | |

| 11,430 | +13,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 61,24 | -9,84 | |

| 9,5000 | -11,21 | |

| 4,1000 | -13,68 | |

| 525,00 | -15,05 | |

| 0,6200 | -19,48 |

Antwort auf Beitrag Nr.: 48.290.221 von Destroyers am 11.11.14 19:52:16

Das liegt wohl an der Situation derzeit.Ich habe nach wie vor ca. 90 %cash und investiere meiner Ansicht nach nur recht vorsichtig - trotzdem habe ich mit Ausnahme von Allianz nur fallende Kurse kassiert,besonders happig bei Fred.Olsen.Spass macht's nicht derzeit.

Zitat von Destroyers: Jetzt reicht es aber langsam...Irgendwie hab ich zur Zeit echt Schei*** an den Pfoten. Überall wo`s abschmiert bin ich drin... Maaaaan

Das liegt wohl an der Situation derzeit.Ich habe nach wie vor ca. 90 %cash und investiere meiner Ansicht nach nur recht vorsichtig - trotzdem habe ich mit Ausnahme von Allianz nur fallende Kurse kassiert,besonders happig bei Fred.Olsen.Spass macht's nicht derzeit.

hyperinflation

"Wieso soll die fallende brasilianische Währung bei Vale zu Verlusten führen?"Falls Brasilien in eine neue Phase der Hyperinflation eintritt wäre das gut für Vale?

Antwort auf Beitrag Nr.: 48.297.511 von Zeitblom am 12.11.14 14:01:05

..90 % Cash ....das ginge bei mir gar nicht

..90 % Cash ....das ginge bei mir gar nicht  ... selbst in meinen besten Cashzeiten war ich nie über 70 % Cash ...könnt ich nicht mehr schlafen mein Geld bei "solventen" Banken geparkt zu haben ....so viele Banken gibt es gar nicht heyhey

... selbst in meinen besten Cashzeiten war ich nie über 70 % Cash ...könnt ich nicht mehr schlafen mein Geld bei "solventen" Banken geparkt zu haben ....so viele Banken gibt es gar nicht heyhey

Ich bin momentan mit rund 60 % im Cash ...und fühle ich sehr unwohl damit ...da durch zurückkommende hochverzinste Bonds der Anlagedruck beständig steigt ....bei DAX 5000 und Dow von 12000 gingen mir die Käufe leichter aus dem Finger

Naja ...gibt Schlimmeres ...

Zitat von Zeitblom:Zitat von Destroyers: Jetzt reicht es aber langsam...

Das liegt wohl an der Situation derzeit.Ich habe nach wie vor ca. 90 %cash und investiere meiner Ansicht nach nur recht vorsichtig - trotzdem habe ich mit Ausnahme von Allianz nur fallende Kurse kassiert,besonders happig bei Fred.Olsen.Spass macht's nicht derzeit.

..90 % Cash ....das ginge bei mir gar nicht

..90 % Cash ....das ginge bei mir gar nicht  ... selbst in meinen besten Cashzeiten war ich nie über 70 % Cash ...könnt ich nicht mehr schlafen mein Geld bei "solventen" Banken geparkt zu haben ....so viele Banken gibt es gar nicht heyhey

... selbst in meinen besten Cashzeiten war ich nie über 70 % Cash ...könnt ich nicht mehr schlafen mein Geld bei "solventen" Banken geparkt zu haben ....so viele Banken gibt es gar nicht heyhey Ich bin momentan mit rund 60 % im Cash ...und fühle ich sehr unwohl damit ...da durch zurückkommende hochverzinste Bonds der Anlagedruck beständig steigt ....bei DAX 5000 und Dow von 12000 gingen mir die Käufe leichter aus dem Finger

Naja ...gibt Schlimmeres ...

off topic

"Petrobras again delays Q3 earnings release"

Quelle: http://seekingalpha.com/news/2126965-petrobras-again-delays-…

Man muss sich vorstellen eine deutsche AG würde zum ersten, zum zweiten und zum dritten Mal die Veröffentlichung der Quartalsergebnisse verschieben - undenkbar!

Vor dem Hintergrund eines korrupten Systems, das zudem desaströs wirtschaftet wiederum verständlich.

So wird nachhaltig Vertrauen in das Land verspielt. Das sieht gar nicht gut für Brasilien aus. Schlecht für Aktieninvests in dieses Land.

Schlecht auch für Vale.

"Petrobras again delays Q3 earnings release"

Quelle: http://seekingalpha.com/news/2126965-petrobras-again-delays-…

Man muss sich vorstellen eine deutsche AG würde zum ersten, zum zweiten und zum dritten Mal die Veröffentlichung der Quartalsergebnisse verschieben - undenkbar!

Vor dem Hintergrund eines korrupten Systems, das zudem desaströs wirtschaftet wiederum verständlich.

So wird nachhaltig Vertrauen in das Land verspielt. Das sieht gar nicht gut für Brasilien aus. Schlecht für Aktieninvests in dieses Land.

Schlecht auch für Vale.

Vale Iron-Ore Head Martins Leaves as Price Collapses

By Juan Pablo Spinetto Nov 15, 2014 5:35 PM GMT+0100

2 Comments Email Print

Facebook

Twitter

Google+

LinkedIn

Save

Dec 1Jan 1Feb 1Mar 1Apr 1May 1Jun 1Jul 1Aug 1Sep 1Oct 1Nov 120.0025.0030.00* Price chart for VALE SA-PREF. Click flags for important stories. VALE5:BZ19.800.43 2.22%

Vale SA (VALE5)’s longest-serving executive director, ferrous business head Jose Carlos Martins, is leaving the world’s top iron-ore producer after prices for the steelmaking material fell to five-year lows.

Martins, 64, left the company to pursue new challenges and is being replaced by base-metals head Peter Poppinga, Rio de Janeiro-based Vale said in a statement yesterday. The changes take effect immediately.

“Vale believes Peter’s track record of productivity increases and achievements in cost reductions in the base metals business will serve him well in making the iron-ore business even more competitive,” the company said of Poppinga’s appointment.

Shares of Vale sank to the lowest since 2006 earlier this week after Citigroup Inc. recommended selling the stock on the deteriorating outlook for iron-ore prices. The commodity lost 44 percent this year and trades close to five-year lows as surging supplies from Vale in Brazil and BHP Billiton Ltd. and Rio Tinto Group in Australia created a glut just as China’s economy slowed.

Jennifer Maki, currently chief financial and administrative officer for base metals, will take over as executive director of the unit, replacing Poppinga, Vale also said in the statement.

Earnings Boost

Poppinga, who started at Vale’s iron-ore commercial business in 1999, held positions in Toronto, Switzerland and Australia, among other locations, before being appointed head of the nickel and copper businesses in 2011, with the arrival of Chief Executive Officer Murilo Ferreira.

During his tenure, Vale’s base metals unit boosted its earnings before interest, taxes, depreciation and amortization to almost $3 billion in 2014 from $600 million in 2012 “due largely to increased productivity and the removal of $1.4 billion in costs,” the company said.

Martins joined Vale in 2004 and was appointed executive director of Ferrous Metals in March of the following year. Well versed in Chinese culture and economy, he used to travel four or five times a year to the Asian country, the destination for half of Vale’s iron-ore shipments, he said in an interview with Bloomberg News last year.

Market Variables

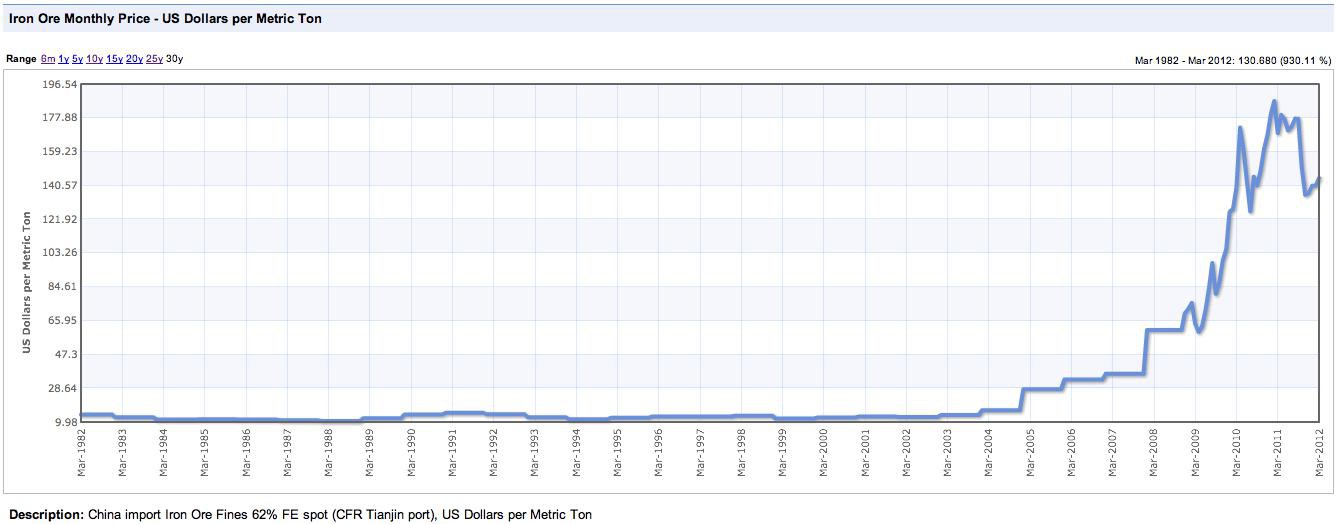

On July 31, Martins said that iron ore was poised for a rebound in the second half on lower supply growth and the closure of higher cost mines, with prices of $110 per ton still being “a good reference” for the steel raw material. Prices dropped an additional 21 percent since then, hitting $75.38 per ton on Nov. 6, the lowest since September 2009.

Martins said Oct. 30 that the market variables “did not behave according to what was expected” and that it would take longer for the price to recover the “balance” of around $100 per ton.

“Things are below that level, so, what is left to do now is to be patient and wait a while,” he told reporters on a conference call then. “My crystal ball is a little cloudy now.”

Vale produced a record 236.2 million metric tons of iron ore in the first nine months of the year, 8.1 percent more than in 2014. The company’s managemenet is scheduled to present Vale’s annual plan for 2015 in New York on Dec. 2.

Dick im Kalender notieren, da könnte es nochmal zu heftigen Kursschwankungen kommen ....

By Juan Pablo Spinetto Nov 15, 2014 5:35 PM GMT+0100

2 Comments Email Print

Google+

Save

Dec 1Jan 1Feb 1Mar 1Apr 1May 1Jun 1Jul 1Aug 1Sep 1Oct 1Nov 120.0025.0030.00* Price chart for VALE SA-PREF. Click flags for important stories. VALE5:BZ19.800.43 2.22%

Vale SA (VALE5)’s longest-serving executive director, ferrous business head Jose Carlos Martins, is leaving the world’s top iron-ore producer after prices for the steelmaking material fell to five-year lows.

Martins, 64, left the company to pursue new challenges and is being replaced by base-metals head Peter Poppinga, Rio de Janeiro-based Vale said in a statement yesterday. The changes take effect immediately.

“Vale believes Peter’s track record of productivity increases and achievements in cost reductions in the base metals business will serve him well in making the iron-ore business even more competitive,” the company said of Poppinga’s appointment.

Shares of Vale sank to the lowest since 2006 earlier this week after Citigroup Inc. recommended selling the stock on the deteriorating outlook for iron-ore prices. The commodity lost 44 percent this year and trades close to five-year lows as surging supplies from Vale in Brazil and BHP Billiton Ltd. and Rio Tinto Group in Australia created a glut just as China’s economy slowed.

Jennifer Maki, currently chief financial and administrative officer for base metals, will take over as executive director of the unit, replacing Poppinga, Vale also said in the statement.

Earnings Boost

Poppinga, who started at Vale’s iron-ore commercial business in 1999, held positions in Toronto, Switzerland and Australia, among other locations, before being appointed head of the nickel and copper businesses in 2011, with the arrival of Chief Executive Officer Murilo Ferreira.

During his tenure, Vale’s base metals unit boosted its earnings before interest, taxes, depreciation and amortization to almost $3 billion in 2014 from $600 million in 2012 “due largely to increased productivity and the removal of $1.4 billion in costs,” the company said.

Martins joined Vale in 2004 and was appointed executive director of Ferrous Metals in March of the following year. Well versed in Chinese culture and economy, he used to travel four or five times a year to the Asian country, the destination for half of Vale’s iron-ore shipments, he said in an interview with Bloomberg News last year.

Market Variables

On July 31, Martins said that iron ore was poised for a rebound in the second half on lower supply growth and the closure of higher cost mines, with prices of $110 per ton still being “a good reference” for the steel raw material. Prices dropped an additional 21 percent since then, hitting $75.38 per ton on Nov. 6, the lowest since September 2009.

Martins said Oct. 30 that the market variables “did not behave according to what was expected” and that it would take longer for the price to recover the “balance” of around $100 per ton.

“Things are below that level, so, what is left to do now is to be patient and wait a while,” he told reporters on a conference call then. “My crystal ball is a little cloudy now.”

Vale produced a record 236.2 million metric tons of iron ore in the first nine months of the year, 8.1 percent more than in 2014. The company’s managemenet is scheduled to present Vale’s annual plan for 2015 in New York on Dec. 2.

Dick im Kalender notieren, da könnte es nochmal zu heftigen Kursschwankungen kommen ....

Trading Spotlight

Antwort auf Beitrag Nr.: 48.316.762 von cure am 14.11.14 08:07:39

zum Glück gibt"s Aktien wie eine DTE ..oder Wincor Nixdort ..die rund 5 % Divrenditen aufweisen ....gerade bei der Wincor liegt das Geld momentan auf der Straße rum .....hab da unter 35 vorgestern mal kräfig eingekauft , wer da verkauft hat nach diesen sehr guten Zahlen / Divanhebung etc der hat echt einen Knall ....

Zitat von cure:Zitat von Zeitblom: ...

Das liegt wohl an der Situation derzeit.Ich habe nach wie vor ca. 90 %cash und investiere meiner Ansicht nach nur recht vorsichtig - trotzdem habe ich mit Ausnahme von Allianz nur fallende Kurse kassiert,besonders happig bei Fred.Olsen.Spass macht's nicht derzeit.

Ich bin momentan mit rund 60 % im Cash ...und fühle ich sehr unwohl damit ...da durch zurückkommende hochverzinste Bonds der Anlagedruck beständig steigt ....bei DAX 5000 und Dow von 12000 gingen mir die Käufe leichter aus dem Finger

Naja ...gibt Schlimmeres ...

zum Glück gibt"s Aktien wie eine DTE ..oder Wincor Nixdort ..die rund 5 % Divrenditen aufweisen ....gerade bei der Wincor liegt das Geld momentan auf der Straße rum .....hab da unter 35 vorgestern mal kräfig eingekauft , wer da verkauft hat nach diesen sehr guten Zahlen / Divanhebung etc der hat echt einen Knall ....

wendepunkt bei leerverkäufen ?!

lt nasdaq daten ist der bestand an leerverkauften vale aktien ( short interest )erstmals seit vielen monaten signifikant rückläufig. rückgang von 165916 mio per 15.10. auf 138248 mio per 31.10.

könnte den wendepunkt in der kursentwicklung signalisieren.

Antwort auf Beitrag Nr.: 48.341.167 von spekulatius06 am 17.11.14 16:14:2016:11:27

5,90 €

-0,19 €

-3,12 %

Da müssen vorher noch einige short-Gewinne eingefahren werden, ehe der Kurs wieder steigen darf.

TT heute 5,85 € !!!!

5,90 €

-0,19 €

-3,12 %

Da müssen vorher noch einige short-Gewinne eingefahren werden, ehe der Kurs wieder steigen darf.

TT heute 5,85 € !!!!

Antwort auf Beitrag Nr.: 48.351.007 von MIRU am 18.11.14 16:33:14Gerade mich wieder mit Petroleo Brasileiro eingedeckt und hier mich per Limit auf die Lauer gelegt...

Im Vorfeld der Wahlen waren die Kurse bei Petrobras und Eletrobras doppelt so hoch wie heute und ich hatte sie mitgenommen - Nicht schlecht.

Im Vorfeld der Wahlen waren die Kurse bei Petrobras und Eletrobras doppelt so hoch wie heute und ich hatte sie mitgenommen - Nicht schlecht.

Seit dem Hoch vor 2,5 Monaten hat der Bovespa 20 % und die Währung gegen den USD noch einmal 15 % verloren...

In den letzten 3 Jahren hat sich die Währung halbiert...

Also ich kaufe alle 10 bis 15 % ein paar Tranchen.

Von der Dividende mach ich mir dort einen klasse Urlaub.

Daher brauch ich den Real im Depot...

In den letzten 3 Jahren hat sich die Währung halbiert...

Also ich kaufe alle 10 bis 15 % ein paar Tranchen.

Von der Dividende mach ich mir dort einen klasse Urlaub.

Daher brauch ich den Real im Depot...

das ist, mit verlaub, an den haaren herbeigezogener unsinn!

die von dir verbreitete info zu den short-positionen ist nicht aktuell.

die glattstellung der positionen ist zudem unwesentlich. daraus schlüsse zu ziehen ist genau so sinnstiftend wie die zukunft der vale-aktie aus dem kaffeesatz zu lesen.

investition im ibovespa ist bis auf weiteres für die großen player uninteressant weil hoch riskant.

vale sa ads kursziel $7 dann richtung $5.

die von dir verbreitete info zu den short-positionen ist nicht aktuell.

die glattstellung der positionen ist zudem unwesentlich. daraus schlüsse zu ziehen ist genau so sinnstiftend wie die zukunft der vale-aktie aus dem kaffeesatz zu lesen.

investition im ibovespa ist bis auf weiteres für die großen player uninteressant weil hoch riskant.

vale sa ads kursziel $7 dann richtung $5.

http://www.nzz.ch/wirtschaft/der-petrobras-skandal-zieht-wei…

[...] "Brasilien zittert

Der Petrobras-Skandal zieht weite Kreise" [...]

Neue Zürcher Zeitung, 17.11.2014, 19:31 Uhr

"Damit schadet der Skandal auch dem Ruf von Brasiliens Finanzplatz langfristig"

... was hab' ich hier am 14.11. gepostet?

man braucht weder Redakteur noch Analyst zu sein ...

P.S.: mir tut's auch weh, wäre schön ich würde mich täuschen

[...] "Brasilien zittert

Der Petrobras-Skandal zieht weite Kreise" [...]

Neue Zürcher Zeitung, 17.11.2014, 19:31 Uhr

"Damit schadet der Skandal auch dem Ruf von Brasiliens Finanzplatz langfristig"

... was hab' ich hier am 14.11. gepostet?

man braucht weder Redakteur noch Analyst zu sein ...

P.S.: mir tut's auch weh, wäre schön ich würde mich täuschen

Antwort auf Beitrag Nr.: 48.352.594 von riskmoneymanager am 18.11.14 18:48:20Die Petrobras war gerade auf einem Mehrjahrestief und erholt sich wieder ein bißchen...

7,23 Euro habe ich für die 541501 bezahlt,,, Jetzt sind wir wieder bei 7,50 Brief.

Denke, dass wir due Tiefs durch Window Dressing in der nächsten Zeit sehen könnten.

Schlecht ist auch der fallende Ölpreis - aber das sind vermutlich alles Kaufkurse.

7,23 Euro habe ich für die 541501 bezahlt,,, Jetzt sind wir wieder bei 7,50 Brief.

Denke, dass wir due Tiefs durch Window Dressing in der nächsten Zeit sehen könnten.

Schlecht ist auch der fallende Ölpreis - aber das sind vermutlich alles Kaufkurse.

Antwort auf Beitrag Nr.: 48.351.109 von NickelChrome am 18.11.14 16:43:12Bist ein teufelskerl !!

provokation

massive veränderung des short interest ist ein indikator für das sentiment. wenn eine aktie so ausgebombt ist wie vale, dann ist die von mir aufgezeigte veränderung schon von bedeutung.

nasdaq meldet leider erst mit 14 tägiger verspätung - und das jeweils zum monatsanfang und zur monatsmitte den stand der dinge, d.h. nächste meldung per 15.11. dann in zwei wochen.

selber blöd, erst informieren und dann mund aufmachen !

tipp: schau dir die situation von vestas mitte 2012 an.wunderbares lehrbeispiel für kapitulation der shorties und bodenbildung bei der aktie

@spekulatius06

ich habe ihnen nicht das "du" angeboten, gebe ihnen aber dennoch die aufmerksamkeit die sie verdienen.ich weiß nicht ob sie mit dem musterdepot rumspielen, gerade das erbe von der oma zu verbrennen beabsichtigen oder einfach nur naiv rumblödeln wollen.

jedenfalls gebe ich ihnen als kleinen tipp mit auf die reise, dass wenn sie an der börse genauso impulsiv handeln wie unbeherrscht beleidigen /posten es nicht weit bringen werden.

noch ein kleiner wink: eisenerz gestern abend bei $74,91 + druck von allen seiten - das wird nichts!

ausweg: die nächsten 1 bis zwei jahre jeweils bei -30% verdoppeln. vorausgesetzt dass ihnen jemand ihre schrottpapiere beleiht.

viel glück

Bin am Überlegen nach fast 50% Nassen , noch einmal zu verbilligen.  Mensch ... wir reden hier von VALE und nicht vom Tagebau in Brandenburg.

Mensch ... wir reden hier von VALE und nicht vom Tagebau in Brandenburg.

Nur ... das Teil kennt seid Wochen nur eine Richtung. Nicht mal ansatzweise ne Gegenbewegung war zu erkennen.

Mensch ... wir reden hier von VALE und nicht vom Tagebau in Brandenburg.

Mensch ... wir reden hier von VALE und nicht vom Tagebau in Brandenburg. Nur ... das Teil kennt seid Wochen nur eine Richtung. Nicht mal ansatzweise ne Gegenbewegung war zu erkennen.

Ende Juli 14 stand der Kurs noch bei 9,80.Welch ein Absturz..

coll bleiben ...Ver3fachung der Pos zw.4-5 € ...falls ..also weiter runter mit dem Teil , solche Kurs bekommt man nicht alle Jahre .....

Als alter Zocker hab ich mir eine kleine Position zugelegt - bei weiteren Kursrückgängen könnte ich zukaufen.

Tja...wir reden hier von Vale...und ich habe mir auch eine Startposi zugelegt.

Allerdings sehe ich keinen Grund warum der ERzpreis jetzt gerade steigen sollte...und Brasilien mit seinen Skandalen ist jetzt nicht gerade ein Ort für Sicherheit...zur Zeit...trotzdem ist Vale ja nicht irgendein Unternehmen...aber der Absturz war schon crass...Skandale, Wahl,Erzpreis...das ist da alles mit drinne...also die Verunsicherung ist schon groß...deswegen der Absturz...und was kommt noch?

Mal schauen...also ich investiere vorsichtig...

Allerdings sehe ich keinen Grund warum der ERzpreis jetzt gerade steigen sollte...und Brasilien mit seinen Skandalen ist jetzt nicht gerade ein Ort für Sicherheit...zur Zeit...trotzdem ist Vale ja nicht irgendein Unternehmen...aber der Absturz war schon crass...Skandale, Wahl,Erzpreis...das ist da alles mit drinne...also die Verunsicherung ist schon groß...deswegen der Absturz...und was kommt noch?

Mal schauen...also ich investiere vorsichtig...

Antwort auf Beitrag Nr.: 48.359.395 von Megastuhls am 19.11.14 13:28:08

Cool bleiben, Bodenbildung abwarten...

Zitat von Megastuhls: Bin am Überlegen nach fast 50% Nassen , noch einmal zu verbilligen.

Nur ... das Teil kennt seid Wochen nur eine Richtung. Nicht mal ansatzweise ne Gegenbewegung war zu erkennen.

Cool bleiben, Bodenbildung abwarten...

Antwort auf Beitrag Nr.: 48.364.720 von codiman am 19.11.14 21:16:02So eine kleine Erholung scheint von der Währung zu kommen. Kursrelation BRL USD.

Vielleicht ist der Abzug ausländischen Kapitals langsam vorüber...

Ob die Fonds zum Window dressing noch einmal die Papiere schmeißen werden????

Oder ein neuer Skandal?

Dann sollte man halt noch einmal bei 5 Euro nachkaufen.

Die Staatsbetriebe sehen auch kleine Kursgewinne.

Vielleicht ist der Abzug ausländischen Kapitals langsam vorüber...

Ob die Fonds zum Window dressing noch einmal die Papiere schmeißen werden????

Oder ein neuer Skandal?

Dann sollte man halt noch einmal bei 5 Euro nachkaufen.

Die Staatsbetriebe sehen auch kleine Kursgewinne.

Zu meiner Überraschung hat meine kl. Position,die ich zu 5.80 kaufte,kursmässig sogar ein wenig zugelegt.Ich war auf weiter nachgebende Kurse gefasst und vorbereitet,bei ca. 5,00 eine weitere Position zu kaufen.Aber vielleicht komme ich ja noch zu einem Nachkaufen.Überhaupt haben meine kürzlichen Nachkäufe alle ein wenig zugelegt,so Ahlers StA, Nordwest Handel,Immofinanz.Lediglich Euromicron gab weiter nach, so dass mein stop loss bald erreicht ist

Antwort auf Beitrag Nr.: 48.377.930 von Zeitblom am 21.11.14 10:57:03Ach Quatsch ein blindes Korn auch mal ein Huhn.

Das ist der Risk off Modus an der Börse....

Je riskanter um so mehr Geld fließt wie verrückt wieder in das abgestrafte.

Bin froh Petrobras, Eletrobras und Vale mit doppelter Tranche gekauft zu haben.

Da mache ich jedes Jahr 1 Monat Urlaub vor Ort.

Wozu kauft man sich Reals ein.

Gestern habe ich noch Real und Rubel Anleihen studiert. Lohnt sich nicht.

Das ist der Risk off Modus an der Börse....

Je riskanter um so mehr Geld fließt wie verrückt wieder in das abgestrafte.

Bin froh Petrobras, Eletrobras und Vale mit doppelter Tranche gekauft zu haben.

Da mache ich jedes Jahr 1 Monat Urlaub vor Ort.

Wozu kauft man sich Reals ein.

Gestern habe ich noch Real und Rubel Anleihen studiert. Lohnt sich nicht.

Bin dann mal weg. War heute zu schön. Das muss man nutzen

Sehe mir das Trauerspiel erst mal von draußen an.

Sehe mir das Trauerspiel erst mal von draußen an.

der heutige squeeze hat meinen märz-2015-call im geld annähernd verdoppelt und liegt bei sagenhaften 0,025 EUR (hoch bei 0,035!) - ironie aus

interessanter, heute veröffentlichter und bereits hochgelobter artikel auf seekingalpha. der prof. scheint sich ordentlich reingehängt zu haben um diese tiefgehende analyse zu erarbeiten.

http://seekingalpha.com/article/2702165-go-where-it-is-darke…

interessanter, heute veröffentlichter und bereits hochgelobter artikel auf seekingalpha. der prof. scheint sich ordentlich reingehängt zu haben um diese tiefgehende analyse zu erarbeiten.

http://seekingalpha.com/article/2702165-go-where-it-is-darke…

Antwort auf Beitrag Nr.: 48.360.253 von Zeitblom am 19.11.14 14:43:17

Glückwunsch ...TopTiming ...!!

Zitat von Zeitblom: Als alter Zocker hab ich mir eine kleine Position zugelegt - bei weiteren Kursrückgängen könnte ich zukaufen.

Glückwunsch ...TopTiming ...!!

Nach Eisenerz dürfte Nickel auch nicht unbedeutend für Vale sein:

http://www.wallstreet-online.de/nachricht/7195004-rohstoff-n…

http://www.wallstreet-online.de/nachricht/7195004-rohstoff-n…

Antwort auf Beitrag Nr.: 48.391.472 von cure am 23.11.14 13:18:34Danke für den Glückwunsch - aber als Verdienst will ich mir das nicht zurechen,da hat Väterchen Zufall nachgeholfen. Mein cash-Bestand ist auf ca. 65 % gesunken - der Grund ist,dass ich auf eine Weihnachtsrallye hoffe - ohnehin sind die Monate November bis März ja ohnehin die bessere Börsenzeit. Bei Fred.Olsen werde ich wohl noch einmal den Einstand verbilligen,derzeit liege ich damit bei 18 Euro,weil ich zu früh nachgekauft hatte,da braucht man ja schon 100 % Kursgewinn,um dahin zu kommen.Bei Lenzing hatte ich damit einigen Erfolg und ich bin von minus 35 % auf minus 8 % runter,ohne dass sich mein Bestand dauerhaft erhöht hat - der Grund ist, dass ich zwischenzeitlich bei 43 verdoppelt und bei 50 und bei 50 wieder halbiert hatte. Na,schauen wir mal,wie die nächsten Monate werden.

Ölpreis dürfte m.E. bis weit in 2015 hinein zwischen $60-70 bewegen.

Die Transportkosten per Schiff dürften hierdurch drastisch sinken.

Frage: Werden gesunkene Transportkosten sich in nennenswertem Umfang positiv auf die Earnings von Vale auswirken?

P.S.: Anyway, jedenfalls werde ich wenigstens mit meinem Faktor-Zerti auf Lufthansa vlt. schon in Kürze die Gewinnschwelle erreichen, da ist es auch zu verschmerzen dass meine Versicherung - ein Call auf Brent - k.o. gegangen ist.

Die Transportkosten per Schiff dürften hierdurch drastisch sinken.

Frage: Werden gesunkene Transportkosten sich in nennenswertem Umfang positiv auf die Earnings von Vale auswirken?

P.S.: Anyway, jedenfalls werde ich wenigstens mit meinem Faktor-Zerti auf Lufthansa vlt. schon in Kürze die Gewinnschwelle erreichen, da ist es auch zu verschmerzen dass meine Versicherung - ein Call auf Brent - k.o. gegangen ist.

Eisenerz -4,62%

und noch was: http://marketrealist.com/2014/11/chinese-steel-production-de…

sieht für vale nicht nach einem guten tag aus

und noch was: http://marketrealist.com/2014/11/chinese-steel-production-de…

sieht für vale nicht nach einem guten tag aus

Eisenerz -4,62%

und noch was: http://marketrealist.com/2014/11/chinese-steel-production-de…

sieht für vale nicht nach einem guten tag aus

zur absicherung gibt es den da: DE000CR51ZW9

und noch was: http://marketrealist.com/2014/11/chinese-steel-production-de…

sieht für vale nicht nach einem guten tag aus

zur absicherung gibt es den da: DE000CR51ZW9

Vale confirms plans to sell stake, in $35,000,000,000 base metals unit

www.mining.com/vales-ceo-may-reveal-base-metals-unit-ipo-pla…

"

- Vale's CEO Murilo Ferreira. -

World's top iron ore producer Vale (NYSE:VALE) plans to sell a minority stake of its global base metals unit, which is finally starting to contribute to profits after years of delays, accidents and stoppages, in an effort to deal with the ongoing price collapse of the commodity.

Chief Financial Officer Luciano Siani told Bloomberg TV the Brazilian miner is analyzing funding options for projects and an IPO seems to be the most obvious approach.

CEO Murilo Ferreira, who is visiting investors in New York and London this week, could outline the plan to list a new entity in Toronto and the UK as early as today, according to Reuters’ sources. They added that Vale is likely to retain a majority interest in the new company if it goes ahead with the plan.

The Rio de Janeiro-based firm has been increasing iron ore production at a record pace at a time of slowing demand in China, the largest consumer of metals, has pushed down prices of the steelmaking material to the lowest in more than five years.

Vale's iron ore business contributed 62% of the company's gross revenue in the third quarter.

Prices for the commodity returned Tuesday to levels above $70 a tonne after a weak November trading period that saw iron ore trading as low as $68 a tonne.

Cutting capex

The company said Tuesday morning it would reduce its investment budget for 2015 to $10.2 billion from the $12.5 billion previously announced, as the company looks to avoid a cash flow squeeze in the midst of an iron ore price that has halved this year.

The company also said it expected to produce 340 million tonnes of iron ore in 2015.

Waste dumping case

The company is also making news today as a Canadian case involving allegations against the firm has reopened this week after a six-month break. The company, reports The Western Star, faces allegations of illegal dumping of liquid waste into Anaktalak Bay in Labrador, Newfoundland.

You can follow #ValeDay Live Coverage on Twitter: @ValeGlobal "

www.mining.com/vales-ceo-may-reveal-base-metals-unit-ipo-pla…

"

- Vale's CEO Murilo Ferreira. -

World's top iron ore producer Vale (NYSE:VALE) plans to sell a minority stake of its global base metals unit, which is finally starting to contribute to profits after years of delays, accidents and stoppages, in an effort to deal with the ongoing price collapse of the commodity.

Chief Financial Officer Luciano Siani told Bloomberg TV the Brazilian miner is analyzing funding options for projects and an IPO seems to be the most obvious approach.

CEO Murilo Ferreira, who is visiting investors in New York and London this week, could outline the plan to list a new entity in Toronto and the UK as early as today, according to Reuters’ sources. They added that Vale is likely to retain a majority interest in the new company if it goes ahead with the plan.

The Rio de Janeiro-based firm has been increasing iron ore production at a record pace at a time of slowing demand in China, the largest consumer of metals, has pushed down prices of the steelmaking material to the lowest in more than five years.

Vale's iron ore business contributed 62% of the company's gross revenue in the third quarter.

Prices for the commodity returned Tuesday to levels above $70 a tonne after a weak November trading period that saw iron ore trading as low as $68 a tonne.

Cutting capex

The company said Tuesday morning it would reduce its investment budget for 2015 to $10.2 billion from the $12.5 billion previously announced, as the company looks to avoid a cash flow squeeze in the midst of an iron ore price that has halved this year.

The company also said it expected to produce 340 million tonnes of iron ore in 2015.

Waste dumping case

The company is also making news today as a Canadian case involving allegations against the firm has reopened this week after a six-month break. The company, reports The Western Star, faces allegations of illegal dumping of liquid waste into Anaktalak Bay in Labrador, Newfoundland.

You can follow #ValeDay Live Coverage on Twitter: @ValeGlobal "

Vale SA (ADR) (NASDAQ:VALE) was upgraded by analysts at Canaccord Genuity from a "hold" rating to a "buy" rating. Previous closing price of $8.33.

Investors wary of valuation for Vale's metals unit spinoff

The Brazilian miner is considering an IPO of 30 to 40 percent of its base metals division.Follow @mineweb

Author: Stephen Eisenhammer (Reuters)

Posted: Thursday , 04 Dec 2014

RIO DE JANEIRO (Reuters) -

Brazil's Vale will face a hard task convincing skeptical investors that rising nickel prices and a better performance justify a high valuation for its long-troubled base-metals division.

Vale SA, the world's largest producer of iron ore, told investors in New York on Tuesday it was considering an initial public offering of 30 to 40 percent of its base-metals division as the unit was undervalued by the market.

Vale said the unit is worth $30 billion to $35 billion, or 80 percent of the entire company's market value, even though the base metals unit generates only about 15 percent of total revenue and has mostly lost money in recent years.

Analysts say demand in Canada, where Vale is thinking of listing the new company, could be strong because stock market investors have few base metal plays to choose from.

The potential sale comes as Vale scrambles to raise cash for investments and dividends as iron ore prices hover around five year lows.

Analysts, however, are wary of selling off assets that will generate future value.

Valuations for the division also vary. Brazilian bank Itau said it is worth $35 billion, Vale's top estimate, while Morgan Stanley suggests $14.9 billion.

The difference depends on whether value is based on current or future profits, and how analysts view the outlook for nickel, the base metals unit's main product.

The view on nickel is not as pessimistic as it is for iron ore. A ban on exporting nickel ore by major producer Indonesia has raised expectation that nickel prices will rise, at least until Indonesian smelters are built to process the metal.

The base metals division also seems to be in better shape after years of lackluster performance.

Vale estimates the unit's earnings before interest, tax, depreciation and amortization will be as much as $5 billion next year, or 40 percent of total EBITDA.

However, Vale will need to convince investors that this is not a just one-off result.

Barclays analysts said in a note that it is "difficult to see a strong rationale" for selling the "family silver" if the outlook is so positive.

Some investors say Vale's estimate should be viewed with caution.

"I generally assume a company will overstate their own valuation on assets they are trying to sell by 1/3 to 1/2," said one mining-focused fund manager in Canada, who asked not to be named because of his firm's policy of not commenting publicly on such matters. (Reporting by Stephen Eisenhammer; Editing by Jeb Blount and Andre Grenon)

- Ich kann dem nichts positives abgewinnen

- Man veräußert einen Ertragskern um sich Kapital zu beschaffen

in einer Zeit wo man nur sehr wenig Geld für die Anteile bekommt

und was will man mit dem Cash machen (Löcher stopfen ) ?

- Besser wäre eine Dividendenkürzung gewesen

Der Kurs zeigt ebenfalls, dass der IPO nicht so gut ankommt.

Vale on the Mozambique coal transaction

Rio de Janeiro, December 05, 2014 – In response to the recent media news, Vale S.A. (Vale) informs that it has ongoing negotiations with a potential investor in its coal and logistics operations in Mozambique, as previously announced.

If and when the parties reach an agreement, a press release will be issued to the market detailing the transaction.

Rio de Janeiro, December 05, 2014 – In response to the recent media news, Vale S.A. (Vale) informs that it has ongoing negotiations with a potential investor in its coal and logistics operations in Mozambique, as previously announced.

If and when the parties reach an agreement, a press release will be issued to the market detailing the transaction.

also ich finde es klasse, dass wir hier soviele native speakers haben, die hier die neuesten insidergeheimnisse verbreiten helfen.

schade finde ich, dass dies so lapidar ohne erkennbare reflektion geschieht. zum glück gibt's seeking alpha

<bold>zum thema</bold>

vale erweckt den anschein, dass es vor dem hochagressiven expansionsstreben der mitkonkurrenten einknickt. vale wird in diesem rennen keine marktführerschaft erringen können, vale kann nur verlieren.

wenn jetzt das tafelsilber verscherbelt wird um zinsen und oder dividende zu bezahlen ist das ein beleg dafür, dass es schwerer geworden ist an frisches geld zu kommen.

vale ist für mich ein tiefer griff ins klo gewesen, die depotleiche sieht ziemlich gammelig aus... mahlzeit!

schade finde ich, dass dies so lapidar ohne erkennbare reflektion geschieht. zum glück gibt's seeking alpha

<bold>zum thema</bold>

vale erweckt den anschein, dass es vor dem hochagressiven expansionsstreben der mitkonkurrenten einknickt. vale wird in diesem rennen keine marktführerschaft erringen können, vale kann nur verlieren.

wenn jetzt das tafelsilber verscherbelt wird um zinsen und oder dividende zu bezahlen ist das ein beleg dafür, dass es schwerer geworden ist an frisches geld zu kommen.

vale ist für mich ein tiefer griff ins klo gewesen, die depotleiche sieht ziemlich gammelig aus... mahlzeit!

Antwort auf Beitrag Nr.: 48.499.799 von riskmoneymanager am 05.12.14 15:12:34

also die 2018 /4,375 % ( A1AU7L )steht bei 110 ....Rendite 1,105 % .....viel billiger an Geld zu kommen als jetzt geht"s kaum noch ..daher denke ich kann es nicht an Cashnotstand liegen ...

Zitat von riskmoneymanager: also ich finde es klasse, dass wir hier soviele native speakers haben, die hier die neuesten insidergeheimnisse verbreiten helfen.

schade finde ich, dass dies so lapidar ohne erkennbare reflektion geschieht. zum glück gibt's seeking alpha

<bold>zum thema</bold>

vale erweckt den anschein, dass es vor dem hochagressiven expansionsstreben der mitkonkurrenten einknickt. vale wird in diesem rennen keine marktführerschaft erringen können, vale kann nur verlieren.

wenn jetzt das tafelsilber verscherbelt wird um zinsen und oder dividende zu bezahlen ist das ein beleg dafür, dass es schwerer geworden ist an frisches geld zu kommen.

vale ist für mich ein tiefer griff ins klo gewesen, die depotleiche sieht ziemlich gammelig aus... mahlzeit!

also die 2018 /4,375 % ( A1AU7L )steht bei 110 ....Rendite 1,105 % .....viel billiger an Geld zu kommen als jetzt geht"s kaum noch ..daher denke ich kann es nicht an Cashnotstand liegen ...

Antwort auf Beitrag Nr.: 48.487.517 von mickefett am 04.12.14 12:41:12

Canaccord Genuity

die sollen sich selbst als strong buy empfehlen, vlt. geht's dann doch nach oben

Antwort auf Beitrag Nr.: 48.499.973 von cure am 05.12.14 15:28:13vlt. springen die chinesen ein, wenn der brasilianische staat als bürge ausfällt.

Antwort auf Beitrag Nr.: 48.500.072 von riskmoneymanager am 05.12.14 15:35:24

..wie gesagt ..die können für 1 % Cash über"n Kapitalmarkt abgreifen ...davon kann der bras. Staat nur von träumen ...

Zitat von riskmoneymanager: vlt. springen die chinesen ein, wenn der brasilianische staat als bürge ausfällt.

..wie gesagt ..die können für 1 % Cash über"n Kapitalmarkt abgreifen ...davon kann der bras. Staat nur von träumen ...

Antwort auf Beitrag Nr.: 48.500.123 von cure am 05.12.14 15:40:15ach gottele, ohne galgenhumor wird's hier doch erst recht zum trauerspiel.

Antwort auf Beitrag Nr.: 48.500.699 von riskmoneymanager am 05.12.14 16:28:34und außerdem ich rede nichts schön, es gibt nichts zu beschönigen.

wenn's anderen hilft sollen sie pfeifen, von mir aus im wald

wenn's anderen hilft sollen sie pfeifen, von mir aus im wald

London (awp/sda/reu) - Der weltgrösste Eisenerz-Förderer Vale erwägt einen milliardenschweren Börsengang seiner Nickel-Sparte. Voraussetzung dafür sei aber ein Anstieg des derzeitigen Nickelpreises um mindestens 20 Prozent, sagte Vale-Finanzchef Luciano Siani der Nachrichtenagentur Reuters am Freitag.

«Wir wollen Nickel-Preise über 20'000 Dollar sehen, bevor wir einen solchen Schritt erwägen, ich würde sagen, deutlich darüber», sagte Siani. Das Unternehmen hatte in dieser Woche angekündigt, 30 bis 40 Prozent seiner Nickel-Sparte an die Börse bringen zu wollen.

Der brasilianische Bergbaukonzern hatte zuletzt mitgeteilt, einen Milliardenanteil am norwegischen Aluminiumproduzent Norsk Hydro NHY.OL verkaufen zu wollen. Die Brasilianer begründeten ihren Schritt mit dem Vorhaben, sich künftig nur noch auf die wichtigsten Geschäftsbereiche zu konzentrieren.

«Wir wollen Nickel-Preise über 20'000 Dollar sehen, bevor wir einen solchen Schritt erwägen, ich würde sagen, deutlich darüber», sagte Siani. Das Unternehmen hatte in dieser Woche angekündigt, 30 bis 40 Prozent seiner Nickel-Sparte an die Börse bringen zu wollen.

Der brasilianische Bergbaukonzern hatte zuletzt mitgeteilt, einen Milliardenanteil am norwegischen Aluminiumproduzent Norsk Hydro NHY.OL verkaufen zu wollen. Die Brasilianer begründeten ihren Schritt mit dem Vorhaben, sich künftig nur noch auf die wichtigsten Geschäftsbereiche zu konzentrieren.

Rio de Janeiro, December 09, 2014 – Vale S.A. (Vale) informs that it entered into an investment agreement with Mitsui & Co., Ltd. (Mitsui), whereby Mitsui will own 15% of Vale´s stake in Vale Moçambique (VM) – the owner of 95% of the Moatize mine – and 50% of Vale’s 70% equity stake in the Nacala Logistic Corridor (NLC).

Upon completion of the transaction, which will involve capital increases and the partial transfer of Vale’s shareholder loans in the Moatize mine and in the NLC to Mitsui, Vale will indirectly own 81% of the Moatize mine and approximately 35% of the NLC, sharing its control with Mitsui.

The transaction is subject to some conditions precedent. The closing of the transaction is expected for 2015.

Valuation and Future Capex Funding

Moatize Mine

The value attributed to Mitsui’s 15% stake in VM is US$ 450 million. In addition, Mitsui may pay a further US$ 30 million as per an earn out clause. A claw-back clause worth up to US$ 120 million is embedded in the US$ 450 million. Both the earn-out and the clawback values are conditioned to yield and production targets agreed upon by Vale and Mitsui. As a result of these clauses, the final value attributed to VM’s 15% stake could range from US$ 330 to 480 million.

The transaction amounts will be used to fund the Capex of the Moatize mine expansion.

Mitsui will be responsible for funding future capex to complete the Moatize mine expansion, pro-rata to its equity participation of 15% and estimated at an additional US$ 188 million. This value includes 15% of the capex associated with rolling stock, whose funding responsibility is of VM.

Nacala Logistic Corridor

The executed capex of the total investment in the Nacala corridor of US$ 4.0 billion[1] is comprised of equity and debt in the form of Vale’s bridge shareholder loans. Up to the end of 2Q14, the executed capex of US$ 1.9 billion[2] was funded by Vale through US$ 313 million of equity and quasi-equity instruments, with the remaining balance funded through Vale’s bridge shareholder loans[3].

Upon completion of the transaction, Mitsui will contribute US$ 313 million in equity and quasi-equity instruments and will therefore hold 50% of these instruments, sharing control of the corridor with Vale. Until that time, Vale will continue to fund the NLC with shareholder loans.

Vale and Mitsui are in negotiations for non-recourse project finance to fund the remaining capital expenditures and to take-out part of Vale´s bridge shareholder loans. The project finance target amount is US$ 2.7 billion, of which approximately US$ 1.7 billion will be used to fund the remaining of the Nacala corridor investments and about US$ 1.0 billion will be returned to Vale through the take-out of the existing bridge shareholder loans. A smaller part of the existing shareholder loans will remain with Vale after the take-out with the project finance funds.

When the transaction is completed Vale will share control of the NLC with Mitsui and therefore will not consolidate the NLC’s debt in its balance sheet.

Cash Flow Impact

The total cash outflow avoided by Vale with the transaction is US$ 3.651 billion4, broken down as follows:

US$ 638 million invested by Mitsui in VM, composed by the: (i) US$ 450 million upfront investment by Mitsui for the 15% stake in VM and (ii) US$ 188 million of Mitsui pro-rata contribution to fund the capex still required to complete the Moatize project.

US$ 3.013 billion[4] composed by the: (i) US$ 313 million upfront contribution from Mitsui to the NLC; and (ii) US$ 2.7 billion of debt raised by the NLC through project finance.

Strategic rationale

The transaction is essential for the continuity of our investment in Mozambique and Malawi as it provides the funding for the completion of the Moatize project and of the NLC. It also supports Vale’s strategy of operating world class assets, improves Vale’s balance sheet and eliminates future funding needs, whilst reducing Vale’s exposure to the project risk.

Conference call & Web cast

Vale will host a conference call and webcast today, Tuesday, December 9, 2014, at 12:00 p.m. Rio de Janeiro time, 9:00 a.m. US Eastern Standard Time, 2:00 p.m. British Standard Time and 10:00 p.m. Hong Kong time.

Dial in to conference call/webcast:

Participants from Brazil: (55 11) 3193-1001 and (55 11) 2820-4001

Participants from the US: (1 866) 262-4553

Participants from other countries: (1 412) 317-6029

Access code: VALE

Upon completion of the transaction, which will involve capital increases and the partial transfer of Vale’s shareholder loans in the Moatize mine and in the NLC to Mitsui, Vale will indirectly own 81% of the Moatize mine and approximately 35% of the NLC, sharing its control with Mitsui.

The transaction is subject to some conditions precedent. The closing of the transaction is expected for 2015.

Valuation and Future Capex Funding

Moatize Mine

The value attributed to Mitsui’s 15% stake in VM is US$ 450 million. In addition, Mitsui may pay a further US$ 30 million as per an earn out clause. A claw-back clause worth up to US$ 120 million is embedded in the US$ 450 million. Both the earn-out and the clawback values are conditioned to yield and production targets agreed upon by Vale and Mitsui. As a result of these clauses, the final value attributed to VM’s 15% stake could range from US$ 330 to 480 million.

The transaction amounts will be used to fund the Capex of the Moatize mine expansion.

Mitsui will be responsible for funding future capex to complete the Moatize mine expansion, pro-rata to its equity participation of 15% and estimated at an additional US$ 188 million. This value includes 15% of the capex associated with rolling stock, whose funding responsibility is of VM.

Nacala Logistic Corridor

The executed capex of the total investment in the Nacala corridor of US$ 4.0 billion[1] is comprised of equity and debt in the form of Vale’s bridge shareholder loans. Up to the end of 2Q14, the executed capex of US$ 1.9 billion[2] was funded by Vale through US$ 313 million of equity and quasi-equity instruments, with the remaining balance funded through Vale’s bridge shareholder loans[3].

Upon completion of the transaction, Mitsui will contribute US$ 313 million in equity and quasi-equity instruments and will therefore hold 50% of these instruments, sharing control of the corridor with Vale. Until that time, Vale will continue to fund the NLC with shareholder loans.

Vale and Mitsui are in negotiations for non-recourse project finance to fund the remaining capital expenditures and to take-out part of Vale´s bridge shareholder loans. The project finance target amount is US$ 2.7 billion, of which approximately US$ 1.7 billion will be used to fund the remaining of the Nacala corridor investments and about US$ 1.0 billion will be returned to Vale through the take-out of the existing bridge shareholder loans. A smaller part of the existing shareholder loans will remain with Vale after the take-out with the project finance funds.

When the transaction is completed Vale will share control of the NLC with Mitsui and therefore will not consolidate the NLC’s debt in its balance sheet.

Cash Flow Impact

The total cash outflow avoided by Vale with the transaction is US$ 3.651 billion4, broken down as follows:

US$ 638 million invested by Mitsui in VM, composed by the: (i) US$ 450 million upfront investment by Mitsui for the 15% stake in VM and (ii) US$ 188 million of Mitsui pro-rata contribution to fund the capex still required to complete the Moatize project.

US$ 3.013 billion[4] composed by the: (i) US$ 313 million upfront contribution from Mitsui to the NLC; and (ii) US$ 2.7 billion of debt raised by the NLC through project finance.

Strategic rationale

The transaction is essential for the continuity of our investment in Mozambique and Malawi as it provides the funding for the completion of the Moatize project and of the NLC. It also supports Vale’s strategy of operating world class assets, improves Vale’s balance sheet and eliminates future funding needs, whilst reducing Vale’s exposure to the project risk.

Conference call & Web cast

Vale will host a conference call and webcast today, Tuesday, December 9, 2014, at 12:00 p.m. Rio de Janeiro time, 9:00 a.m. US Eastern Standard Time, 2:00 p.m. British Standard Time and 10:00 p.m. Hong Kong time.

Dial in to conference call/webcast:

Participants from Brazil: (55 11) 3193-1001 and (55 11) 2820-4001

Participants from the US: (1 866) 262-4553

Participants from other countries: (1 412) 317-6029

Access code: VALE

Antwort auf Beitrag Nr.: 48.528.176 von mickefett am 09.12.14 18:04:38

Menschenskinder, wen interessiert das?

Haben Sie auch eine Meinung zu dem von Ihnen per copy and paste eingefügten Text? Oder erwarten Sie etwa gar, dass sich andere dazu äußern?

Antwort auf Beitrag Nr.: 48.537.899 von riskmoneymanager am 10.12.14 17:04:59So eine blöde Äußerung, wie die Ihre, kommt natürlich vollkommen unerwartet.

Antwort auf Beitrag Nr.: 48.541.283 von mickefett am 10.12.14 22:24:57ich käme mir auch blöd vor, hätte ich seit oktober unermüdlich für diesen ausgebrannten wert getrommelt. und mich ganz schnell wegducken.

anstatt mit nichtssagenden news nichtsahnende zum kauf anregen zu wollen.

anstatt mit nichtssagenden news nichtsahnende zum kauf anregen zu wollen.

Meine Güte Leute. Und ich dachte mit meinen 10 Euro EK bin ich sowas von auf der sicheren Seite bei dem Giganten hier.

Naja 50% Nasse is schon arg. Prinzipiell müsste man nochmals nachlegen aber der Mut fehlt mir.

Naja 50% Nasse is schon arg. Prinzipiell müsste man nochmals nachlegen aber der Mut fehlt mir.

So ungefaehr habe ich es mir gedacht:

http://seekingalpha.com/article/2747615-vale-is-the-dividend…

Diese Frage muss vorher noch beantwortet werden, dann kann man durchaus nachkaufen oder einsteigen.

http://seekingalpha.com/article/2747615-vale-is-the-dividend…

Diese Frage muss vorher noch beantwortet werden, dann kann man durchaus nachkaufen oder einsteigen.

ohne worte, weil es für sich spricht

Competitors (VALE)

Company Change P/E (TTM)

Teck Resources Ltd.

-3.54% 16.28

BHP Billiton PLC ADS

-0.86% 8.58

Companhia Siderurgica Nacional Ord

+1.02% -

Rio Tinto PLC ADS

-1.17% 12.31

BHP Billiton Ltd. ADS

-0.23% 9.51

Impala Platinum Holdings Ltd. ADS

-7.26% 575.11

Kumba Iron Ore Ltd. ADS

-3.70% 4.78

Anglo American PLC ADS

-1.60% 186.70

ArcelorMittal ADS

-1.27% -

Cliffs Natural Resources Inc.

-2.11%

o.k., ganz kurz: ohne china, welches vor kurzem die wachstumsprognose nach unten korrigierte, geht hier rein gar nichts.

wäre also bis auf weiteres besser, weil gewinnbringender, auf andere sektoren zu setzen.

Competitors (VALE)

Company Change P/E (TTM)

Teck Resources Ltd.

-3.54% 16.28

BHP Billiton PLC ADS

-0.86% 8.58

Companhia Siderurgica Nacional Ord

+1.02% -

Rio Tinto PLC ADS

-1.17% 12.31

BHP Billiton Ltd. ADS

-0.23% 9.51

Impala Platinum Holdings Ltd. ADS

-7.26% 575.11

Kumba Iron Ore Ltd. ADS

-3.70% 4.78

Anglo American PLC ADS

-1.60% 186.70

ArcelorMittal ADS

-1.27% -

Cliffs Natural Resources Inc.

-2.11%

o.k., ganz kurz: ohne china, welches vor kurzem die wachstumsprognose nach unten korrigierte, geht hier rein gar nichts.

wäre also bis auf weiteres besser, weil gewinnbringender, auf andere sektoren zu setzen.

Antwort auf Beitrag Nr.: 48.550.124 von riskmoneymanager am 11.12.14 19:31:59

kleine ergänzung

man k ö n n t e auf indien hoffen - time will tell

o.k., ganz kurz: ohne china, welches vor kurzem die wachstumsprognose nach unten korrigierte, geht hier rein gar nichts.

---------------------------------------------------------------------------

ei, wer hätte das gedacht

---------------------------------------------------------------------------

ei, wer hätte das gedacht

weil copy & paste gar so viel spaß bereitet

"... The bank foresees prices collapsing below $60 next year as output climbs and demand remains weak."

"... some hope ..."

bitte übersetzung einstellen, hab' grad keine zeit mickefett

http://seekingalpha.com/article/2748075-iron-ore-collapse-th…

"... The bank foresees prices collapsing below $60 next year as output climbs and demand remains weak."

"... some hope ..."

bitte übersetzung einstellen, hab' grad keine zeit mickefett

http://seekingalpha.com/article/2748075-iron-ore-collapse-th…

Antwort auf Beitrag Nr.: 48.550.223 von eblu am 11.12.14 19:43:23entschuldigen sie bitte, meine binsenweisheiten richte ich ausschließlich ans gemeine tradervolk (aktie soo billig - isch müssen kaufen und werden schnell reich), da sind sie selbstredend ausgenommen

isch bin auch ein Teil dieses Tradervolkes.

Man hat hat nicht jede Woche einen Long für die nächsten 30 Jahre auf Lager-oder?

Sehen sie Vale als Long ?

Welche Gruppe ist das überhaupt

Value

Growth

oder doch nur Zykliker.

Und sind Ihnen die politischen Einflußnahmen auf und innerhalb Vales bekannt und bewußt?

Man hat hat nicht jede Woche einen Long für die nächsten 30 Jahre auf Lager-oder?

Sehen sie Vale als Long ?

Welche Gruppe ist das überhaupt

Value

Growth

oder doch nur Zykliker.

Und sind Ihnen die politischen Einflußnahmen auf und innerhalb Vales bekannt und bewußt?

Grundsaetzlich besteht die Boerse ja als ganzes nur aus Binsenweisheiten. Daher noch eine: Es koennen auch jene Erfolg haben, die nur Geld einsetzen, dass sie zu 99 % Wahrscheinlichkeit nie brauchen und deshalb koennen sie es auch jahrelang liegen lassen.

Also: Es ist Weihnachten, seien wir freundlich zueinander und warten wir es ab. Es weiss trotzdem jetzt niemand wo die Aktie in 2 oder 3 oder 5 Jahren stehen wird oder ob es die Aktie dann noch gibt.

Also: Es ist Weihnachten, seien wir freundlich zueinander und warten wir es ab. Es weiss trotzdem jetzt niemand wo die Aktie in 2 oder 3 oder 5 Jahren stehen wird oder ob es die Aktie dann noch gibt.

Antwort auf Beitrag Nr.: 48.550.412 von eblu am 11.12.14 20:03:17

bitte klären sie mich auf, ich möchte gerne von ihnen lernen.

mfg

risky

hab ich richtig gelesen?

politik?bitte klären sie mich auf, ich möchte gerne von ihnen lernen.

mfg

risky

lieber eblu, gerade bemerke ich dass sie sich offenbar im rohstoffbereich auf over-the-counter-ultra-small-caps, darunter hochpotentielle groschengräber, verstiegen haben.

insofern kann ich die aufforderung ihre einschlägige expertise anzufordern nicht aufrechterhalten.

vielen dank für ihre mühe

cheers

risky

insofern kann ich die aufforderung ihre einschlägige expertise anzufordern nicht aufrechterhalten.

vielen dank für ihre mühe

cheers

risky

shorties geben nicht auf !

erneute attacke der shorties ( per 28.11.)reported am 12.12. by nasdaq,short interest auf neuem höchststand 184,987,181 stücke

1/28/2014 184,987,181 30,626,943 6.040015

11/14/2014 160,307,413 25,668,709 6.245246

10/31/2014 138,247,679 27,976,586 4.941549

10/15/2014 165,916,182 29,146,842 5.692424

9/30/2014 169,121,793 28,829,072 5.866363

9/15/2014 155,427,458 26,271,139 5.916282

8/29/2014 128,892,997 18,580,123 6.937144

für mich sind jetzt alle negativen aspekte auf dem tisch. oder übersehe ich baisse treiber ? turnaround wohlmöglich in bälde zu erwarten

So sieht ein Pleitechart aus - das wisst ihr ...

Ich habe hier ein Haufen Geld investiert.

Und bin ratlos.

Antwort auf Beitrag Nr.: 48.579.245 von codiman am 15.12.14 22:31:25Nicht nur da, schau mal barrick

abwarten, zu umm, wenn zu früh rein

abwarten, zu umm, wenn zu früh rein

Antwort auf Beitrag Nr.: 48.579.245 von codiman am 15.12.14 22:31:25

Credit Suisse Lowers Vale Price Target To Reflect Deflated Commodity Prices

Jayson Derrick, Benzinga Staff Writer

December 15, 2014 9:40 AM

Related VALE

Morgan Stanley Sees Good Things From Vale SA Investor Day

Vale SA CFO Says IPO Of Company's Base-Metal Business Could Be Considered

Ivano Westin of Credit Suisse on Monday maintained an Underperform rating on shares of Vale SA (ADR) VALE 4.59% with a price target lowered to $7.50 from a previous $10.70 due to lower commodities prices.

Westin is forecasting a “lackluster” steel production with an average nominal iron ore price of USD 73/t in 2015-2016 and USD 75/t through 2019. The analyst lowered his long-term price assumption to USD 85/6 from USD 90/t.

Westin also downgraded his nickel prices forecast to US$ 17,625/t in 2015, US$ 21,250/t in 2016 and US$ 21,000/t in 2017. Finally, the analyst also downgraded his copper price outlook to US$ 6,800/t in 2015, US$ 6,625/t in 2016 and US$ 6,600/t in 2017.

With that noted, Westin sees Vale's Base Metal division generating $3.6 billion in EBITDA during 2015 and accounting for 40 percent of consolidated EBITDA of $9.9 billion. The analyst notes that these figures are insufficient for the company to meet its capex plan and financial expenses.

“On a bottom-up perspective, we believe in the company's commitment to cost cutting and capex optimization aiming to offset lower commodities prices, but we still expect further pressure on Vale's cash flow in the years ahead,” Westin wrote.

Under a worst-case scenario, if current spot levels for iron ore, nickel and copper remain in the long run, Westin's valuation would be reduced to $3.7 per share. However, the analyst does state that this is “unlikely to materialize.”

.

Read more: http://www.benzinga.com/analyst-ratings/analyst-color/14/12/…

Hauptsache bekommen "die" die Kosten in den Griff...

Zitat von codiman:

![]()

Ich habe hier ein Haufen Geld investiert.

Und bin ratlos.

Credit Suisse Lowers Vale Price Target To Reflect Deflated Commodity Prices

Jayson Derrick, Benzinga Staff Writer

December 15, 2014 9:40 AM

Related VALE

Morgan Stanley Sees Good Things From Vale SA Investor Day

Vale SA CFO Says IPO Of Company's Base-Metal Business Could Be Considered

Ivano Westin of Credit Suisse on Monday maintained an Underperform rating on shares of Vale SA (ADR) VALE 4.59% with a price target lowered to $7.50 from a previous $10.70 due to lower commodities prices.

Westin is forecasting a “lackluster” steel production with an average nominal iron ore price of USD 73/t in 2015-2016 and USD 75/t through 2019. The analyst lowered his long-term price assumption to USD 85/6 from USD 90/t.

Westin also downgraded his nickel prices forecast to US$ 17,625/t in 2015, US$ 21,250/t in 2016 and US$ 21,000/t in 2017. Finally, the analyst also downgraded his copper price outlook to US$ 6,800/t in 2015, US$ 6,625/t in 2016 and US$ 6,600/t in 2017.

With that noted, Westin sees Vale's Base Metal division generating $3.6 billion in EBITDA during 2015 and accounting for 40 percent of consolidated EBITDA of $9.9 billion. The analyst notes that these figures are insufficient for the company to meet its capex plan and financial expenses.

“On a bottom-up perspective, we believe in the company's commitment to cost cutting and capex optimization aiming to offset lower commodities prices, but we still expect further pressure on Vale's cash flow in the years ahead,” Westin wrote.

Under a worst-case scenario, if current spot levels for iron ore, nickel and copper remain in the long run, Westin's valuation would be reduced to $3.7 per share. However, the analyst does state that this is “unlikely to materialize.”

.

Read more: http://www.benzinga.com/analyst-ratings/analyst-color/14/12/…

Antwort auf Beitrag Nr.: 48.579.281 von curacanne am 15.12.14 22:36:30

Tja curacanne, jetzt sind wir schon so lange dabei und machen immernoch die gleichen dummen Fehler ...

Ich mach mal ne Freundschaftsanfrage...

Zitat von curacanne: Nicht nur da, schau mal barrick

abwarten, zu umm, wenn zu früh rein

Tja curacanne, jetzt sind wir schon so lange dabei und machen immernoch die gleichen dummen Fehler ...

Ich mach mal ne Freundschaftsanfrage...

tja ..eigentlich sollte Sie doch auf 20 ..........eigentlich sollte man doch jetzt weiter kaufen kaufen kaufen ...aber bei den Schnäppchenkursen ( sind es Schnäppchen ??!!, vom großen Zeitfenster auf jeden Fall ) weiß man gar nicht mehr wo man (zu)kaufen sollte....mir schwirren hier so viele Depressionscharts im Monitor rum .......

Gefühlt sind wir im Dax unter 5000 ....

...eigentlich sollte man doch jetzt weiter kaufen kaufen kaufen ...aber bei den Schnäppchenkursen ( sind es Schnäppchen ??!!, vom großen Zeitfenster auf jeden Fall ) weiß man gar nicht mehr wo man (zu)kaufen sollte....mir schwirren hier so viele Depressionscharts im Monitor rum .......Gefühlt sind wir im Dax unter 5000 ....

...Vale im 10 Jahreszeitfenster zeigt Kurse unter 3 ....( und Höchstkurse über 20 )

Warum soll"s mit der Downpsychologie im Rücken da nicht wieder hin gehen ......ideal wäre eine 2,xx ...mit finalem Anstieg auf 10-15 € im 5 Jahreszeitfenster ...dumm nur ..das wird dann wieder 5 Jahre älter sind ...

Warum soll"s mit der Downpsychologie im Rücken da nicht wieder hin gehen ......ideal wäre eine 2,xx ...mit finalem Anstieg auf 10-15 € im 5 Jahreszeitfenster ...dumm nur ..das wird dann wieder 5 Jahre älter sind ...

bevor ich aufhöre an dieser stelle vale zu thematisieren ein paar schlussgedanken.

ich handele sehr oft konträr, hab damit teils recht gut verdient. oft fehlt auch der mut trendfolgend zu handeln. priorität ist billig nehmen, oben geben.

bei vale ist dies mir nicht gelungen, obwohl ich erst kurz vor den brasilianischen präsidentschaftskandidaten reingegangen bin habe ich innerhalb kurzer zeit einen ansehnlichen verlust mit einem im märz 2015 fällig werdenden os-call eingefahren.

im übrigen bin ich mir selbst untreu geworden und noch eins oben drauf gesetzt indem ich mehrmals verdoppelt hatte. diese simple strategie hatte mir zu oft saftige gewinne bereitet.

#####

ich habe wochen, ja monatelang eindringlich gewarnt vale zu kaufen, merkwürdigerweise obwohl ich selbst investiert bin. wie das?

ich habe meinen fehler früh eingesehen, ich stehe dazu. shit happens.

wie hier für vale getrommelt wurde hat mich ziemlich angemacht, ich bin von diesem wert schlichtweg pissed off.

wer jung genug ist und zeit hat, kann locker 5-10 jahre mit der aktie drin bleiben. warum auch nicht.

irgendwann kehrt (fast) jeder trend um.

bei eisenerz - im ggs. vlt. zum öl sieht die sache meiner meinung nach bis min. 2016 nicht besonders gewinnnversprechend aus.

vale scheint sich nach den jüngsten verlautbarungen künftig noch mehr auf eisenerz zu fokussieren, diversifikation sieht anders aus.

was ich vom brasilianischen aktienmarkt halte habe ich bereits vor mehreren wochen hier angesprochen.

der weg bis dass sich beim eisenerzpreis der trend umkehrt ist scheinbar nicht mit gold gepflastert, wenn man in vale investiert ist.

die roadmap der iron-ore-miners steht seit längerem fest: massive angebotsausweitung.

diese entwicklung wird sich wie gesagt bis min. 2016, vlt. sogar länger fortsetzen.

wie es auf der nachfrageseit aussieht ist hinlänglich bekannt. sie schwächelt.

auf der nachfrageseite ist nicht absehbar wie lang dieser trend anhält. chinas zahlen geben keinen anlass mut zu schöpfen.

was mich sehr überrascht hat, war keineswegs, dass vale weiter abtaucht, sondern der rasante abrutsch.

ich hatte seinerzeit ein kursziel von $7 für vale sa ads vorhergesagt. ich war davon ausgegangen dass dieses szenario etwa im märz 2015 eintritt.

weit gefehlt, wie man sich nur täuschen kann. das ziel wurde bereits heute bei $6.71 erreicht.

einen stand von unter $5, vlt. anfang 2016 kann ich mir nun gut vorstellen.

das alles ist meine persönliche einschätzung, meine meinung.

wie der markt sich ggü. vale verhält steht auf einem ganz anderen blatt.

wer auf einen rebound bei eisenerz setzt sollte sich fragen, ob es nicht doch bessere werte im wettbewerbsumfeld von vale gibt. glencore, bhp, rio tinto?

jeder ist für sich selbst verantwortlich und muss die für sich persönlich passenden entscheidung treffen.

http://seekingalpha.com/article/2751125-cramers-lightning-ro…

ich handele sehr oft konträr, hab damit teils recht gut verdient. oft fehlt auch der mut trendfolgend zu handeln. priorität ist billig nehmen, oben geben.

bei vale ist dies mir nicht gelungen, obwohl ich erst kurz vor den brasilianischen präsidentschaftskandidaten reingegangen bin habe ich innerhalb kurzer zeit einen ansehnlichen verlust mit einem im märz 2015 fällig werdenden os-call eingefahren.

im übrigen bin ich mir selbst untreu geworden und noch eins oben drauf gesetzt indem ich mehrmals verdoppelt hatte. diese simple strategie hatte mir zu oft saftige gewinne bereitet.

#####

ich habe wochen, ja monatelang eindringlich gewarnt vale zu kaufen, merkwürdigerweise obwohl ich selbst investiert bin. wie das?

ich habe meinen fehler früh eingesehen, ich stehe dazu. shit happens.

wie hier für vale getrommelt wurde hat mich ziemlich angemacht, ich bin von diesem wert schlichtweg pissed off.

wer jung genug ist und zeit hat, kann locker 5-10 jahre mit der aktie drin bleiben. warum auch nicht.

irgendwann kehrt (fast) jeder trend um.

bei eisenerz - im ggs. vlt. zum öl sieht die sache meiner meinung nach bis min. 2016 nicht besonders gewinnnversprechend aus.

vale scheint sich nach den jüngsten verlautbarungen künftig noch mehr auf eisenerz zu fokussieren, diversifikation sieht anders aus.

was ich vom brasilianischen aktienmarkt halte habe ich bereits vor mehreren wochen hier angesprochen.

der weg bis dass sich beim eisenerzpreis der trend umkehrt ist scheinbar nicht mit gold gepflastert, wenn man in vale investiert ist.

die roadmap der iron-ore-miners steht seit längerem fest: massive angebotsausweitung.

diese entwicklung wird sich wie gesagt bis min. 2016, vlt. sogar länger fortsetzen.

wie es auf der nachfrageseit aussieht ist hinlänglich bekannt. sie schwächelt.

auf der nachfrageseite ist nicht absehbar wie lang dieser trend anhält. chinas zahlen geben keinen anlass mut zu schöpfen.

was mich sehr überrascht hat, war keineswegs, dass vale weiter abtaucht, sondern der rasante abrutsch.

ich hatte seinerzeit ein kursziel von $7 für vale sa ads vorhergesagt. ich war davon ausgegangen dass dieses szenario etwa im märz 2015 eintritt.

weit gefehlt, wie man sich nur täuschen kann. das ziel wurde bereits heute bei $6.71 erreicht.

einen stand von unter $5, vlt. anfang 2016 kann ich mir nun gut vorstellen.

das alles ist meine persönliche einschätzung, meine meinung.

wie der markt sich ggü. vale verhält steht auf einem ganz anderen blatt.

wer auf einen rebound bei eisenerz setzt sollte sich fragen, ob es nicht doch bessere werte im wettbewerbsumfeld von vale gibt. glencore, bhp, rio tinto?

jeder ist für sich selbst verantwortlich und muss die für sich persönlich passenden entscheidung treffen.

http://seekingalpha.com/article/2751125-cramers-lightning-ro…

Antwort auf Beitrag Nr.: 48.571.736 von spekulatius06 am 15.12.14 10:55:16für mich sind jetzt alle negativen aspekte auf dem tisch. oder übersehe ich baisse treiber ? turnaround wohlmöglich in bälde zu erwarten

Nach nun genau 4 (!!) Jahren stetigem Kursrückgang wäre das auch langsam mal zu erwarten..

Wie hab ich mal schön gelesen wie Börse funktioniert:

einfach an nen See setzten und die Wellen beobachten..

Rohstoffaktien bleiben nach den zum Teil herben Kursrückgängen hochspannend.

Bei Trendwende..

Nach nun genau 4 (!!) Jahren stetigem Kursrückgang wäre das auch langsam mal zu erwarten..

Wie hab ich mal schön gelesen wie Börse funktioniert:

einfach an nen See setzten und die Wellen beobachten..

Rohstoffaktien bleiben nach den zum Teil herben Kursrückgängen hochspannend.

Bei Trendwende..

Antwort auf Beitrag Nr.: 48.595.652 von wallstreetmarc am 17.12.14 15:25:25wichtig, daß die dividende bleibt

vale aussichten

die baisse nährt die baisse, wo das sentiment umschlägt ist in der tat kaum zu bemessen. daher meine beobachtung des short interest.fundamental spiegelt der kurs von vale im wesentlichen den preis von eisenerz und das brasilien risiko.

das läßt sich ganz schön aus den den kurvenverläufen von rio tinto, bovespa und eben vale ablesen. das - politische - brasilien risiko erklärt die relative schwäche von vale zu rio tinto.

Vale concludes the sale of its stake in Fosbrasil to ICL

Rio de Janeiro, December 18, 2014 – Vale S.A. (Vale) informs that, following the completion of precedent conditions, including the approval of the operation by Conselho Administrativo de Defesa Econômica (CADE), it concluded at the present date the transaction announced in December 26, 2013, transferring 44.25% of Fosbrasil’s total capital, a producer of purified phosphoric acid in Cajati, located in the state of São Paulo, to ICL Brasil Ltda (ICL).

Rio de Janeiro, December 18, 2014 – Vale S.A. (Vale) informs that, following the completion of precedent conditions, including the approval of the operation by Conselho Administrativo de Defesa Econômica (CADE), it concluded at the present date the transaction announced in December 26, 2013, transferring 44.25% of Fosbrasil’s total capital, a producer of purified phosphoric acid in Cajati, located in the state of São Paulo, to ICL Brasil Ltda (ICL).

Antwort auf Beitrag Nr.: 48.610.718 von mickefett am 18.12.14 23:29:48habs zwar nicht gelesen, ist aber bestimmt hochinteressant.

übrigens, wenn ich mich bei vale genauso täusche wie 2012 bei green mountain bin ich garantiert ein nicht zu unterschätzender kontraindikator.

ergo, am besten all-in, zur not die oma anpumpen

good luck

risky

übrigens, wenn ich mich bei vale genauso täusche wie 2012 bei green mountain bin ich garantiert ein nicht zu unterschätzender kontraindikator.

ergo, am besten all-in, zur not die oma anpumpen

good luck

risky

Antwort auf Beitrag Nr.: 48.551.789 von Conger am 11.12.14 22:48:39

glaubst Du das wirklich?

ich halte das für grundfalsch

Zitat von Conger: Grundsaetzlich besteht die Boerse ja als ganzes nur aus Binsenweisheiten.

glaubst Du das wirklich?

ich halte das für grundfalsch

Antwort auf Beitrag Nr.: 48.650.531 von Popeye82 am 26.12.14 19:21:59"Kaufe guenstig und verkaufe teuer", dann verdient man auch Geld an der Boerse und letztlich kann es nur darum gehen.

Selbst wenn ich eine Aktie nicht verkaufe sondern sie an meine Erben weitergebe, gilt kaufe guenstig und dann vor allem die richtige Aktie.

Ob man wirklich richtig steht, sieht man wenn das Licht angeht, also sprich, wir wissen es immer erst nachher und oft gar nicht weshalb, weil es immer alle moeglichen Gruende gibt.

Vielleicht ist Binsenweisheit der falsche Ausdruck, aber Wissenschaft jedenfalls ist das keine.

Selbst wenn ich eine Aktie nicht verkaufe sondern sie an meine Erben weitergebe, gilt kaufe guenstig und dann vor allem die richtige Aktie.

Ob man wirklich richtig steht, sieht man wenn das Licht angeht, also sprich, wir wissen es immer erst nachher und oft gar nicht weshalb, weil es immer alle moeglichen Gruende gibt.

Vielleicht ist Binsenweisheit der falsche Ausdruck, aber Wissenschaft jedenfalls ist das keine.

Antwort auf Beitrag Nr.: 48.663.548 von Conger am 29.12.14 23:21:26Wen wundert's, woher soll die Stahl-/Eisenerz-Nachfrage kommen?

Chinas Wirtschaft ist staatlich gelenkt, mit all den Irrungen und Wirrungen, die das System einbringt gilt es nun Fehler zu korrigieren, resp. nicht zu wiederholen.

Google mal nach Geisterstädten, Geistermalls http://www.t-online.de/reisen/china/id_62729056/dongguan-chi…

Mein Junior war letzten Februar in Chengdu, hat u.a. das größte Gebäude der Welt von außen und innen besehen.

Sein Kommentar: "über hunderte von Metern unbesetzte Verkaufsläden." -

"viel Schein"

http://www.welt.de/reise/Fern/article118141349/1-76-Millione…

Und das ist nur die Spitze des Eisbergs.

Chinas Wirtschaft ist staatlich gelenkt, mit all den Irrungen und Wirrungen, die das System einbringt gilt es nun Fehler zu korrigieren, resp. nicht zu wiederholen.

Google mal nach Geisterstädten, Geistermalls http://www.t-online.de/reisen/china/id_62729056/dongguan-chi…

Mein Junior war letzten Februar in Chengdu, hat u.a. das größte Gebäude der Welt von außen und innen besehen.

Sein Kommentar: "über hunderte von Metern unbesetzte Verkaufsläden." -

"viel Schein"

http://www.welt.de/reise/Fern/article118141349/1-76-Millione…

Und das ist nur die Spitze des Eisbergs.

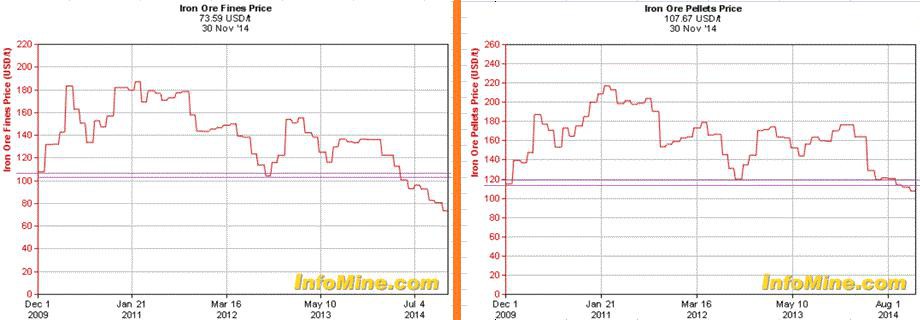

Anbei die aktuellen Marktpreise für Eisenerz und Eisenerz-Kugeln.

Quelle:

http://www.infomine.com/investment/metal-prices/iron-ore-fin…

http://www.infomine.com/investment/metal-prices/iron-ore-pel…

Quelle:

http://www.infomine.com/investment/metal-prices/iron-ore-fin…

http://www.infomine.com/investment/metal-prices/iron-ore-pel…

Antwort auf Beitrag Nr.: 48.693.017 von tomgain am 05.01.15 01:27:50Als notorischer Optimist sehe ich Parallele zu 2009. Der Beginn eines wunderschönen Aufschwungs.

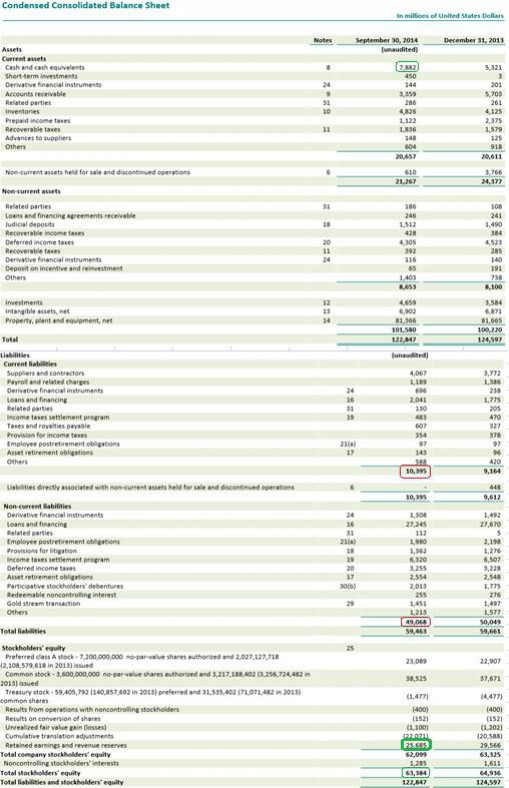

Anbei noch die aktuelle Bilanz des Bergbauriesen Vale in US-Dollar.

Gegenwärtiger Wechselkurs: 1 $US = 0,8406 EUR (Stand: 06.01.15)

Quelle:

http://www.vale.com/EN/investors/...Statements/itr_IFRS_USD_…

Gegenwärtiger Wechselkurs: 1 $US = 0,8406 EUR (Stand: 06.01.15)

Quelle:

http://www.vale.com/EN/investors/...Statements/itr_IFRS_USD_…

Antwort auf Beitrag Nr.: 48.692.924 von riskmoneymanager am 05.01.15 00:19:13Ja, dass war der Hauptgrund, weshalb ich fuer Vale etwas unsicher war und bin. Aber wie es aussieht, ist das meiste schon eingepreist. Oder hoffen wir es mal.

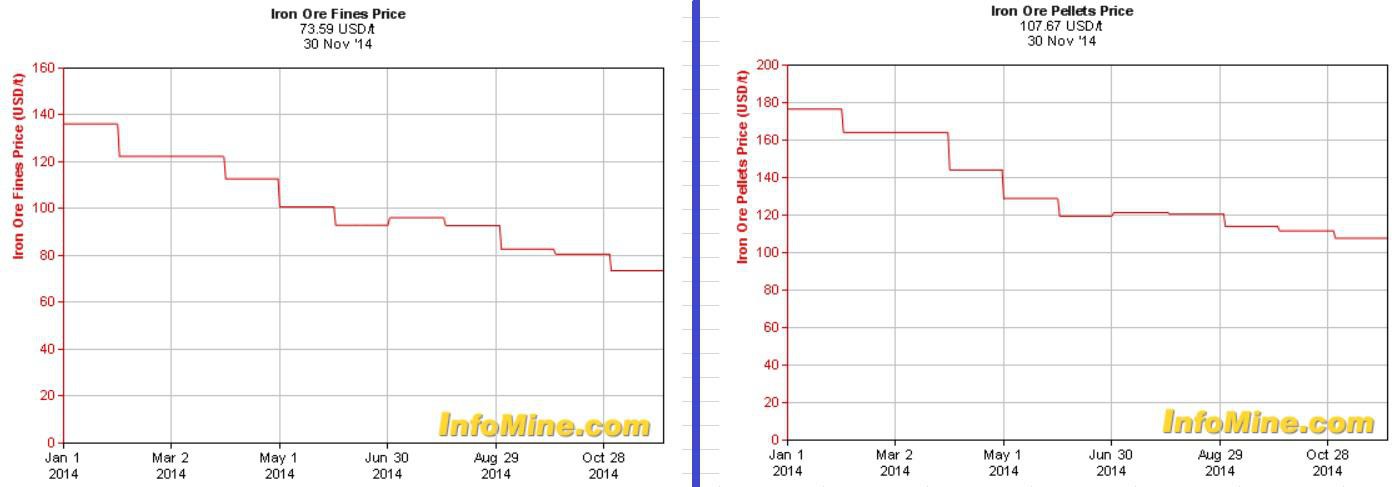

Anbei die Marktpreise für Eisenerz und Eisenerz-Kugeln im 1-Jahres-Chart.

Quelle:

http://www.infomine.com/investment/metal-prices/iron-ore-fin…

http://www.infomine.com/investment/metal-prices/...re-pellet…

Quelle:

http://www.infomine.com/investment/metal-prices/iron-ore-fin…

http://www.infomine.com/investment/metal-prices/...re-pellet…

Habe mich entschlossen bei Vale S.A. ADR noch einmal etwas aufzustocken.

Wie seht ihr die Verschuldung von Vale? Fuer mich ist das jetzt noch das groesste Problem an einer Aufstockung, weil ich wirklihc nicht weiss, wie sich das entwickelt.

Scotiabank Upgrades Vale SA to Outperform

January 12th, 2015 • 0 comments • Filed Under • by ABMN Staff

Share on StockTwits

Vale SA logoVale SA (NASDAQ:VALE) was upgraded by equities research analysts at Scotiabank from a “sector perform” rating to an “outperform” rating in a research note issued to investors on Monday, TheFlyOnTheWall.com reports.

Vale SA (NASDAQ:VALE) remained flat at $8.55 during trading on Monday. The stock had a trading volume of 25,037,092 shares. Vale SA has a one year low of $6.82 and a one year high of $15.59. The stock’s 50-day moving average is $8.15 and its 200-day moving average is $11.22. The company’s market cap is $44.061 billion.

Vale SA (NASDAQ:VALE) last announced its earnings results on Friday, October 31st. The company reported ($0.15) earnings per share for the quarter, missing the analysts’ consensus estimate of $0.30 by $0.45. On average, analysts predict that Vale SA will post $1.08 earnings per share for the current fiscal year.

Several other analysts have also recently commented on the stock. Analysts at Jefferies Group cut their price target on shares of Vale SA from $9.50 to $8.50 in a research note on Friday. They now have a “hold” rating on the stock. Analysts at Credit Suisse cut their price target on shares of Vale SA from $10.50 to $7.50 in a research note on Monday, December 15th. They now have an “underperform” rating on the stock. Finally, analysts at JPMorgan Chase & Co. cut their price target on shares of Vale SA from $17.50 to $12.00 in a research note on Monday, December 8th. They now have an “overweight” rating on the stock. Four investment analysts have rated the stock with a sell rating, six have assigned a hold rating and five have assigned a buy rating to the stock. The company currently has a consensus rating of “Hold” and an average price target of $12.41.

Vale SA (NASDAQ:VALE) is a Brazil-based metals and mining company.

The Fly On The Wall

Receive News & Ratings for Vale SA Daily - Enter your email address below to receive a concise daily summary of the latest news and analysts' ratings for Vale SA and related companies with Analyst Ratings Network's FREE daily email newsletter.

Leave a Reply

Name (required)

Mail (will not be published) (required)

Website

Advertisement

Advertisement

Vale SA - Get News & Ratings Daily

Enter your email address below to get the latest news and analysts' ratings for Vale SA with our FREE daily email newsletter:

January 12th, 2015 • 0 comments • Filed Under • by ABMN Staff

Share on StockTwits

Vale SA logoVale SA (NASDAQ:VALE) was upgraded by equities research analysts at Scotiabank from a “sector perform” rating to an “outperform” rating in a research note issued to investors on Monday, TheFlyOnTheWall.com reports.